本文由半导体产业纵横(ID:ICVIEWS)轮廓

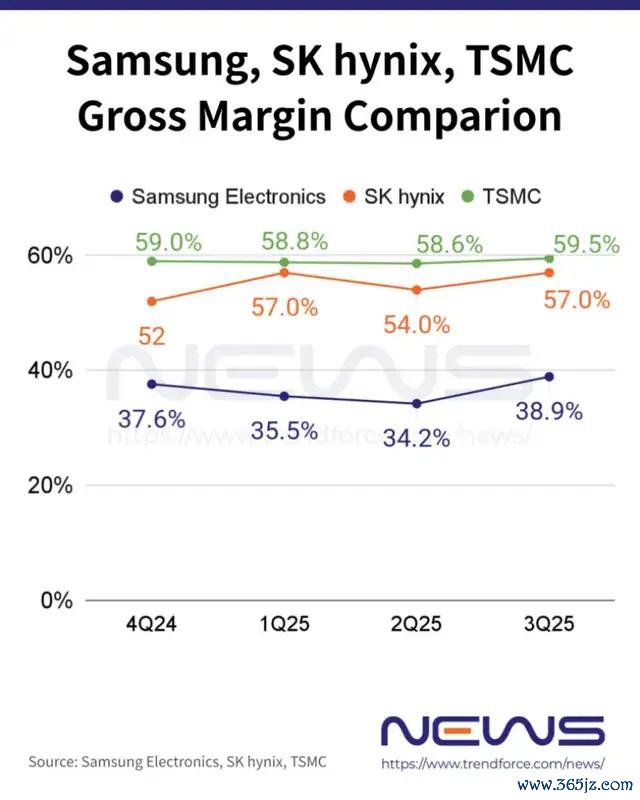

预测三星电子的内存部门及 SK 海力士第四季度的毛利率为 63% 至 67% 操纵,跨越台积电。

飙升的东谈主工智能需求正鼓动内存价钱急剧上升,从而重塑扫数这个词半导体行业的利润形势。据 Hankyung 报谈,三星电子的内存部门和 SK 海力士预测将在 2025 年第四季度的毛利率上超过台积电。这将记号着自七年前的 2018 年第四季度以来,内存业务的盈利智力初度跨越晶圆制造厂的盈利智力。

敷陈征引的音问东谈主士暗意,预测三星电子的内存部门及 SK 海力士第四季度的毛利率为 63% 至 67% 操纵,跨越了台积电 60% 的官方教唆见解。

当地时期 12 月 17 日,好意思光科技公布了死心 2025 年 11 月 27 日的 2026 财年第一季度功绩。左证公司财报数据,好意思光科技 2026 财年第一季度营收为 136.4 亿好意思元,高于上一季度的 113.2 亿好意思元和昨年同期的 87.1 亿好意思元。按好意思国通用管帐准则假想,净利润为 52.4 亿好意思元,即每股摊薄收益 4.60 好意思元。非 GAAP 净利润为 54.8 亿好意思元,即每股摊薄收益 4.78 好意思元。磋磨四肢产生的现款流为 84.1 亿好意思元,而上一季度为 57.3 亿好意思元,昨年同期为 32.4 亿好意思元。

"在第一财季,好意思光公司合座以及旗下扫数业务部门均杀青了创记录的营收和权臣的利润率增长。"好意思光科技董事长、总裁兼首席施行官桑杰 · 梅赫罗特拉暗意,"咱们预测第二财季的营收、毛利率、每股收益和目田现款流均将创下历史新高,并有望在 2026 财年之前保持强劲的业务增长。凭借工夫起先上风、各异化的产物组合和强壮的运营智力,好意思光已成为东谈主工智能边界不行或缺的赋能者,咱们也将加大投资,以知足客户日益增长的内存和存储需求。"

值得注意的是,2026 财年第一季度(9 月至 11 月)好意思光的毛利率为 56%,预测第二季度(12 月至 2 月)将攀升至 67%。

这标明好意思光也有望在来岁第一季度超过台积电的盈利智力。

正如敷陈所强调的,价钱的急剧上升是近期内存阛阓膨大的主要初始要素。三大主要内存制造商已将约 18% 至 28% 的总体 DRAM 产能确立给了 HBM 工夫。HBM 工夫可将 8 到 16 个 DRAM 芯片堆叠在一王人,从而收紧了通用型内存的供应。受此影响,尺度 DRAM 的价钱季度环比涨幅已跨越 30%。

阛阓接头机构 Counterpoint 数据透露,好意思光、三星与 SK 海力士所有占据专家 HBM 阛阓 94% 的份额,变成近乎把持的形势。这种高度围聚的供应结构,疏导产能膨大周期长(新建一座先进封测厂需 1-2 年)、工夫壁垒高,使得三家企业在供不应求的阛阓中掌执了强壮的订价权。为优先保险 AI 和数据中心客户,好意思光已于近期告示罢手径直向耗尽者销售内存条等零卖产物,将有限产能围聚于高利润的企业级阛阓。这一计谋转向突显其对 AI 恒久需求的信心。桑杰 · 梅赫罗特拉在财报会上暗意:" AI 数据中心容量的增长正在权臣鼓动对高性能、高容量内存的需求,做事器单位需求已权臣增强,预测 2025 年做事器出货量将增长近 10%。"

从测验到推理:存储成为核焦躁点

敷陈指出,跟着内存的毛利润率行将跨越芯片厂的毛利润率,这一瞥变正受到内存需求增长的鼓动。跟着东谈主工智能行业从"测验"阶段转向"推理"阶段,快速的数据存储和检索变得至关普遍。敷陈补充称,推理是将测验经由中获得的常识愚弄于问题惩处的经由,这反过来又需要像 HBM 这么的内存来存储数据并继续将其提供给 GPU。

敷陈指出,对能效高且通用用途的内存的需求也在连忙增长,即便其性能过期于 HBM。在推理的早期阶段,使命负载时时由通用用途的 DRAM(如 GDDR7 和 LPDDR5X)来处理,而 HBM 则被留作处理更为复杂的推理任务之用。敷陈补充称,英伟达在专注于推理的 AI 加快器中承袭 GDDR7 就是一个典型的例子。

与此同期,内存公司假想通过建立专为东谈主工智能量身定制的高性能产物来防守以内存为中枢的这一期间。其中一个例子即是"内存内处理"(PIM)工夫,它使内存八成处理部分正本由图形处理器(GPU)承担的运算负载。敷陈还指出,诸如垂纵贯谈晶体管(VCT)DRAM 和 3D DRAM 等工夫也有望干涉阛阓。这些工夫八成通过在小空间内存储更多信息来提高数据密度。